【マルヨシ通信No.92】

マルヨシ通信に執筆する記事はお客様からお受けする相談事項から起案することが多いです。今回は推定被相続人(お亡くなりになるであろう方)が「いよいよ自宅を離れて老人ホームへ入所することになったが施設への入所に際して自宅をどうしておくのが一番良いか?」というご相談を受けた事が発端です。本誌では税務的な観点だけに絞って4つの提案を纏めましたので読者の皆様にご紹介致します。

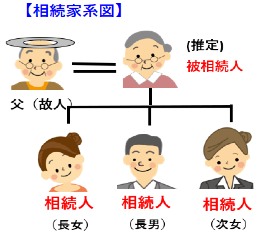

相続家系図は下記になります。提案の前提は『父は数年前に他界。自宅に一人で住んでいる母親が自宅を出て老人ホームへ入所する』という内容です。推定相続人は3人の子のみ。長女、長男は既婚者で自己の持ち家に住み、次女は独身で賃貸住宅を借りて一人暮らしです。

2033年 空家は2150万戸、同率30.2%に増加

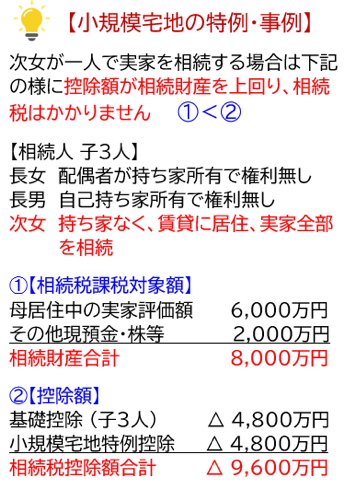

この場合、相続開始時に「小規模宅地等の評価減の特例(特定居住用宅地等)」が使える可能性が出てきます。これにより、相続税算定上の自宅土地の評価額が330㎡部分まで80%引きとなりますので、子の負担する相続税はかなり軽減されます。軽減率が80%引きと非常に大きいのでこの特例を適用する条件は厳しいです。小規模宅地の特例(居住用宅地)の適用条件は次の通りです。

(1)自宅を相続する相続人が、相続開始前3年以内に自己、自己の配偶者、親(=三親等内の親族)名義の家屋に住んでおらず、賃貸住宅や社宅に住んでいる事。 事例では長女・長男は持ち家所有者なのでこの特例を受ける資格はありません。家を所有していない『家なき子』状態の次女が相続人の一人に名を連ねているので、この特例は有効となります。(但し、次女が相続した持ち分に限られます)ここで重要なポイントは次女の相続持ち分によって一家の相続税額が違ってくる事です。次女が実家を一人で相続した場合、相続税はかかりません。実家を1/2相続した場合は80万円、実家を相続しなかった場合は333万円の相続税を3人の相続人が支払う事になります。

(2)小規模宅地の特例を有効にする2つ目の条件は相続した自宅を相続税の申告期限まで売却せずに持ち続けること。相続発生から10ヶ月は売却してはいけませんと言う条件なので難しくはないでしょう

更にもう一つ知っておいたら得する控除があります。子が相続後にこの自宅に移り住むことなく空き家のまま売却をする場合には「空き家に係る譲渡所得の3000万円特別控除」が使える可能性があります。売却時の譲渡所得税が大幅に軽減されたり、かからなくなるのでこの控除も大変貴重です。この特例を有効にする条件は次の通りです。

(1)自宅家屋が昭和56年5月31日以前に建築された建物とその敷地に限られる。

(2)区分所有建物(マンション等)はダメ

(3)この控除は耐震基準を満たしていない空き家をなくす事が目的なので建物を壊して敷地だけを譲渡するか、建物に耐震リフォームをしてから譲渡する。耐震基準を満たしていればそのまま譲渡できる

(4)被相続人が亡くなった時点で独り暮らしをしていた場合に限る

(5)相続開始日から3年が経過する日の属する年の12月31日までに売却すること。その3年間に賃貸住宅や駐車場及び他の親族の居住用に貸し出してはいけない。

(6)被相続人は相続開始の直前まで老人ホーム等に入居していても良い。但し、被相続人が要介護認定を受けていた事やいつでも戻って来られる様に荷物が保管されていた事や電気ガス水道を止めていなかったなどの条件を満たす必要があります。

(7)売買代金1億円以下

この提案は「家なき子」状態の子が移り住んで来て母と同居し、同一の生計を保ち、相続発生後も申告期限まで売らずに住み続けるというモノです。結果として小規模宅地の特例や相続後に子がこの自宅を売却する際には居住用財産の譲渡所得の3千万円特別控除が使える可能性があります。ポイントは母と子が同一生計である事が条件であり、親子別生計の場合は適用出来ません。「同一生計」の定義が難しいところですが、財務省のHPには「日常の生活の資を共にする事。一方が治療・療養の為に施設に入所中でも良い」とあります。

この場合、第三者に賃貸した段階でこの不動産は本人の自宅ではなく貸家及び貸家建付地となります。相続税の算定上、自宅に比べて家屋の評価は30%引き、土地の評価は借地権割合x借家権割合x賃貸割合の乗数により9~27%引きです。自宅ではなくなるため「小規模宅地等の評価減の特例(特定居住用宅地等)」は使えませんが「同特例(貸付事業用宅地等)」は使える可能性が高く、貸家建付地評価から更に50%引きできます。特定居住用宅地等の80%引きよりも軽減率は下がりますが大きな節税対策になります。適用条件は下記のとおり。

(1)適用限度土地面積は200㎡部分まで

(2)相続した子が相続税の申告期限までその土地を売らずに賃貸事業を継続する事。

(3)被相続人が自宅を賃貸してから3年以内に相続開始となった場合は、この自宅土地には小規模宅地等の特例(貸付事業宅地等)は適用不可。但し、被相続人が従前から事業的規模(5棟10室以上)の賃貸不動産を所有して、賃貸事業を行っていた場合は右記の特例は適用可。(税逃れを防ぐ為)

生前に売却すれば「居住用財産の譲渡所得の3千万円特別控除」が使え、譲渡所得税の大幅な軽減に繋がる可能性があります。但し、この特別控除を使うには、自宅に住まなくなってから3年が経過する日が属する年の12月31日までに売却する必要があります。もし家屋を取り壊して更地として売却するのであれば、取り壊しから1年以内の売却が条件です。一方、自宅の売却金額を現金のまま保有して相続財産に組み入れると、相続税が却って高くなってしまいます。売却で得られた現金をその後の施設利用料や療養費として消費したり、子や孫へ住宅や教育資金の非課税枠を使って生前贈与するなど計画的に減らしていく事が賢い方法です。

税金云々もありますが、相談者には先祖代々長年住み続けたご自宅に対する本人や家族の思いを強くお持ちの方も多いです。大事な事は方針を早めに検討し納得の上で準備をしていく事です。時間に迫られて焦って売ると価格を下げざるを得ません。③の貸す&④の売却を選択する場合は、推定被相続人(=例では母)が認知症に罹患してなく、判断能力に問題がない事が前提になります。施設入所や相続の話は誰もが避けたいものですが、「備えあれば憂いなし」が正解だと思います。

ページ作成日 2023-03-11

センチュリー21マルヨシでは単身やご家族で住める越谷エリアの賃貸物件を中心にご紹介しております。また地域に密着してから35年以上の歴史を誇る当社では、オーナー様から賃貸管理を任せて頂いている物件も豊富にございます。不動産のお取引が初めての方にも越谷エリアに精通したスタッフが丁寧にご対応させて頂きますのでどうぞお気軽にご相談ください。