フェラーリ・ジャパンは昨年12月フェラーリの日本上陸50周年を記念してJ50という僅か10台の限定モデルを発表しました。約3億円という超破格の価格ですが、驚くなかれ発表時には10台全て完売と言うことでした。パワーユニットは特別仕様で3・9LのV8ターボエンジン、690馬力の大出力とのこと。世界 的にスーパーカーの限モデルはコレクターズアイテムとして引く手あまたでプレミアム付きで売買されているとのことです。

大阪のリボン食品という会社が「低糖工房」というネットサイトを開き人気です。食品に含まれる糖質量を抑え、更に美味しさにも拘った商品群を販売しています。「低糖質」の表示は栄養表示基準法に基づき食品100グラム中糖質量5グラム未満の食品のみに許可されています。砂糖を使う代わりに少量でとても甘い「高甘度甘味料」を使用しています。糖質は、体内で代謝されたあと、過剰分は体脂肪として貯蔵されるので要注意です。8枚切りの食パン一枚でも糖質は20グラムもあるそうです。

低糖の後に再度甘い食べ物の話で恐縮ですが、あずきバーや肉まん・あんまんで有名な井村屋の業績が好調です。今年3月の決算では過去最高を記録しました。 その要因は夏に売れるセブンイレブンのおでんと同じ様に逆転の発想です。同社の看板商品であるあずきバーは類をみない固さで人気です。残念ながら冬には売上が鈍化します。冬でも売れるアイスにする為に柔らかさを追求して試行錯誤を重ね完成した商品が「やわもちアイス」です。柔らかい餅と粒あんとアイスの3層構造で4年間で累計1億個を超える大ヒット商品になりました。

南越谷健身会クリニック」の周東寛院長については地元の有名人なので知る人とぞ知ると言う方で私も個人的親交があります。先生はその昔、血流を良くする方法として酢玉ねぎ健康法を広め多くの人が実践しております。 また、歌詞を覚えたり、人前で歌うことが認知症予防になるという事で「演歌療法」がよくマスコミで採り上げられています。腹式呼吸で大きな声を出すには演歌が一番良いと先生はおっしゃっています。

ええカッコしいは嫌われると思う。でもそこを敢えてこじ開けて披露してもらいました。

私の自慢は『人』に恵まれていることです。50歳の誕生日を迎え、今までの人生を振り返ってみても人間関係で悩んだ覚えがありません。学生時代の同級生、ママ友、前職の友人、ヨガ友に旅友そしてマルヨシの同僚。出逢う人が皆『いい人』なんです。尊敬でき、優しくて、良いアドバイスをしてくれて、一人一人が良い個性を持っています。皆さん愉快で温かく、会うと元気が出てまた頑張ろうって気持ちになります。 高校の友人達と毎年行うバーベキューは30年以上続いていますが、今では20名以上になりました。生活環境が変わっていく中、頻繁に会えない友もいますが、いずれも永く続いている良い関係は私の貴重な財産です。誰とでも先入観や警戒心を持たずに自然体で接することが出来るというのが私のプチ自慢です。左の写真は今年銀婚式を迎えるので全てのご縁に感謝の意を籠め、主人と縁結びの神様「出雲大社」を参拝した時のものです。

6年前 58kgの時の写真です。

私のプチ自慢は「ギターの演奏」です。中学3年でアコースティックギターの弾き語りにはまり、高校ではエレキギターを購入しクラブハウスでバンド活動を行い、高校3年生ではプロのギター奏者になるべく勉強そっちのけで一日中練習に明け暮れていました。最終的には受験勉強をして大学生になりましたが人生をさ迷っている様な感じでした。 がむしゃらにトコトン行う事、上手くなる為に人からのアドバイスを真摯に受け止め自己分析を行うなど貴重な経験をしたと思います。大学では更に音楽にのめりこみました、SNSを通して音楽仲間を集め新たなバンド活動や、ジャムセッションを行うなど音楽を通じて人間関係を学んだように感じます。演奏後には仲間と改善点の話し合いを通じてコミュニケーションの取り方や重要性を学びました。 プチ自慢ですがCDを制作し販売しました。お粗末かも知れませんがこのCDこそこれまでの人生の集大成で貴重な宝物です。

昨年、TVを見ていた当時4歳の息子が「工場見学に行ってみたい」の一言がきっかけで工場見学に行くようになりました。初めての工場見学はキッコーマンでした。私もキッコーマンは小学校の社会見学以来、何十年かぶりでした。小さな子供が製造工程を見て分るかな?と思っていましたが、思いのほか楽しんでいました。その後も雪印、グリコなど全て飲食工場ばかり行っています(笑)。 つい先日、ガリガリ君アイスの赤城乳業へ行って来ました。抽選で倍率が高く何回も応募してやっと当選しました。アイスが食べ放題で誰でも楽しめ倍率の高さに納得しました。工場見学に行くと製造工程を見て勉強になり、製品に興味を持つ様になります。更にオリジナルグッズや商品をお土産に貰えるのも楽しみの一つです。お金をかけた遊びではなく、工場見学という無料でお得感の高い趣味を見つけたところが私のプチ自慢です。

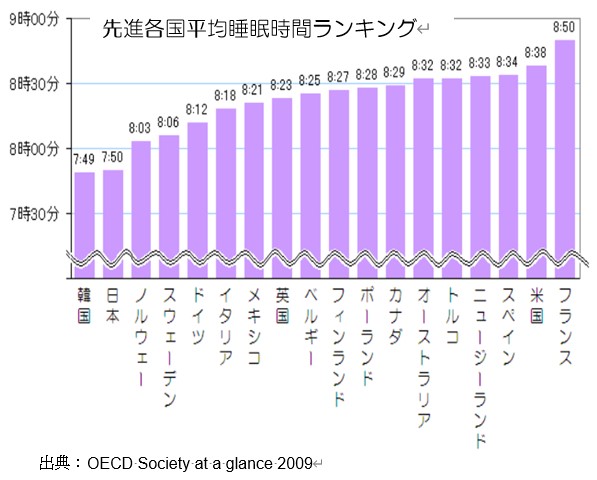

読者の皆さんは一日に何時間くらいの睡眠時間を取っていますか? 左のグラフは先進18カ国の平均睡眠時間を表したものですが、日本は7時間50分でフランスより1時間も少なく韓国と並んで最下位にあります。 私自身は6時間程度の睡眠時間なので7時間50分は随分多い様に感じますが、6月18日放映のNHKスペシャルでは日本人に蔓延している睡眠不足の問題を取り上げ、警鐘を鳴らしておりました。健康維持や肥満防止のための方策としては、食事と運動が真っ先に取り上げられますが、十分な睡眠を取る事も非常に重要だと説明しておりました。「太りやすい」「空気が読めない」「勝負に弱い」、そんな悩みの原因は、もしかしたら「睡眠負債」かも知れません。 わずかな睡眠不足が積み重なり、知らないうちにガンなど命に関わる病気のリスクが高まったり、仕事のパフォーマンスが大幅に低下したりしてしまう。番組では睡眠不足を「睡眠負債」と呼び、僅かな睡眠不足がまるで借金のようにじわじわ積み重なる「睡眠負債」になるとの事です。

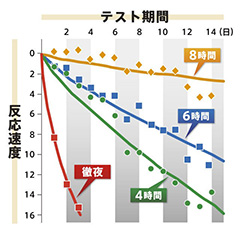

睡眠負債の弊害は個人だけでなく国家レベルにも波及しており、世界的シンクタンクによる分析では、日本だけで国家予算の15%に相当する年間15兆円の経済的な損失を生んでいるとも指摘していました。 左記のグラフは米ペンシルベニア大学医学部が睡眠時間と脳の働き(=反応速度)の関連性を多くの被験者を使って調べたモノです。

たとえば徹夜した被験者は、初日、2日目から反応速度がストーンと急降下し8時間の睡眠を取った被験者の反応速度と比べて大きな開きがあるというものです。徹夜して受験勉強したと言うと何か美意識のようなものがありますが、科学的には全く非効率という結果になります。最後にSLEEPSというウェブサイトに最適な安眠法が出ていましたのでご紹介致します。

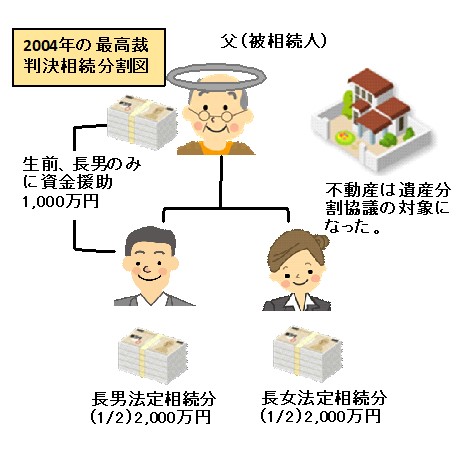

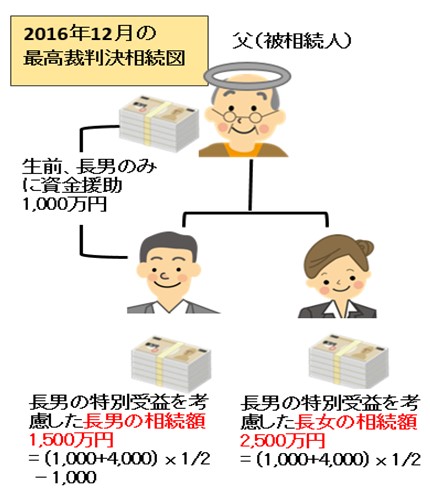

遺産の中に現預金が含まれている場合、過去の判例では、現預金は不動産や株式と関係なく法定相続の割合に応じて相続人に振り分けるとされてきました。図示すると左記のイラストの様になります。父が4千万円の現金を遺して亡くなったケースですが、生前に1千万円の資金援助を受けた長男の特別受益分は考慮されず長女には不公平感が残りました。 昨年12月19日最高裁大法廷は裁判官15名の全員一致を持って「現預金は遺産分割の対象とするのが相当」という判決を下しました。

一審・二審では過去の判例に従って長女の不公平とする訴えを退けて来ただけに、画期的な判決と言えるでしょう。今回の最高裁の判決を図示すると左記のようになります。今回大法廷は判決理由で「遺産分割は相続人同士の実質的な公平を図るものであり、出来る限り幅広い財産を対象とするのが望ましい」と指摘し、「現預金は遺産分割の対象とするのが相当」と結論づけました。

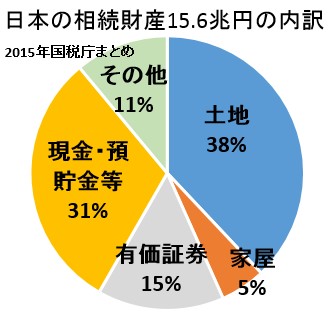

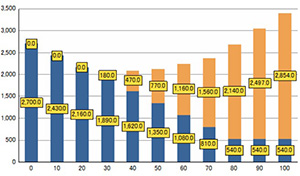

これまで相続勉強会を主催してきた私としては上段に図示した2004年の判決が実態にそぐわずおかしいと思っていたので、今回の判決は得心が行くものです。今回の判決に従うと、「亡くなった両親と同居していた兄は自宅 不動産を相続し、結婚して県外に住んでいる長女は現預金全部」といった柔軟な分配がし易くなります。更に、上記イラストにもあるように特定の遺族に多額の生前贈与があった場合や、逆に相続人の一人が被相続人の療養看護や介護に多大な貢献があった場合の寄与分を考慮して公平な遺産分割を実施する為には預貯金を含む幅広い財産を遺産分割の対象とするのが当然と言えます。 左上図は2015年度の相続財産の内訳ですが、現預金が31%もありながら遺産分割の対象となっていなかったことが不思議です。左下図は過去10年で現預金の相続財産額が伸びている推移を表しています。

これまで実務上は「現預金は遺産分割の対象に含まれない」という判例を根拠に弁護士経由銀行に交渉して相続人単独で法定相続分の現預金を引き出すことが出来たというケースもあった様ですが、今後は難しくなるでしょう。

本号が皆様のお手元に届く頃には既に終わっていますが、7月の風物詩と言えば七夕です。七夕に引っ掛けて年に一回、相続関連の覚えて頂きたい期限の定めをクイズで出題させて頂きます。全問正解を狙ってください。

A.相続発生から ヶ月以内に現金一括納付が原則です。

A.限定承認はプラスの財産の範囲内でマイナスの財産を引き継ぐ条件付き相続。限定承認は、相続放棄者を除く他の相続人全員の合意が必要。被相続人(お亡くなりになった方)の財産よりも負債のほうが明らかに多い場合は被相続人の全ての財産も負債も拒否することができ「相続放棄」と言います。相続放棄は限定承認と違い、相続人一人でも可能です。 「限定承認」も「相続放棄」も相続開始があったことを知った日から ヶ月以内に、家庭裁判所に申述書を提出して行います。

A.所得税の納税義務者が死亡した場合にはその相続人は原則として相続の開始があった事を知った日から ヶ月以内に、被相続人の死亡当時の住所の所轄税務署に対して確定申告をしなければならず、これを「準確定申告」と言います。

A.遺留分とは遺言書があっても発生した際に相続人が最低限確保できる取り分のことです。最低限確保できる権利を行使することを「遺留分の減殺請求権」を講師すると言います。兄弟姉妹は法定相続人になりますが、遺留分は認められておりません。 遺留分の減殺請求は遺留分権利者が相続の開始を知った時から 年間行使しなかった時には時効で消滅します。相続を知らなかった場合でも相続開始から 年を経過した時に消滅します。

A.相続で得た土地を譲渡(=売却)する 場合には土地の原価に当たる取得費と仲介手数料や測量費など譲渡費用の控除を受けることが出来ます。更に加えて当該土地に対して支払った相続税も取得費加算の特例として控除額に算入させることが出来ます。 この特例の申告期限は相続開始から 年 ヶ月となります。この期限内に売却できない場合は、まず身内ないしは新たに法人を設立しその法人に売っておくと、土地購入原価が引き上がり半永久的に非課税状態に出来ます。(6月11日の相続勉強会で説明させて頂きました。)

先般、私がサラリーマン時代に勤めていた会社のOB会があり、30人ほどが集まりました。皆、還暦を過ぎ、円熟したイイおやじになっていました。自分達の親が皆80歳を超えて鬼籍に入るケースが少しずつ増えて来たからでしょうか誰とはなしに相続の話になりました。

ほとんどの人が「税理士に任せておけば大丈夫。何とかしてくれる。」と税理士信奉者が圧倒的に多いのに驚かされました。じっと耳を傾けていると「相続税は税金の一つだから税理士であれば相続にもきっと詳しいはず。あの難しい税理士の国家試験をパスしてきた人達に、間違いがある訳ない。」という論法です。

確かにその通りで、数ある士業の中でも世間一般の税理士に対する信頼度は非常に高いレベルにあります。越谷あたりですと相続財産の8~9割は不動産になります。不動産の知識や経験がないと正しい相続税の申告は出来ない心配があります。しかし、昨年12月に国税庁が発表した2015年の相続税の課税対象になった被相続人数は約10万3千人です。

一方、日本税理士連盟の税理士登録者数は7万6千人です。現実的には、相続に詳しい税理士には相談や申告書類作成の依頼が集中しますので、統計的に見ても1年に1回も相続申告に携わったことがない税理士が大勢いるということになります。

優秀な頭脳と豊富な知識をお持ちの税理士先生でも、手術の機会が少ない外科医と同じで実際の相続現場を何度となく経験していないと細かい技やアイデアを発揮できない状況に置かれます。税理士先生にお任せでも、これだけは読者の皆様もご留意されていたら宜しいのではという事例を3つ紹介させて頂きます。

配偶者(=母)が相続人の場合には分割や遺贈により実際に取得した正味の遺産額が、1億6千万円もしくは配偶者の法定相続相当額までであれば、相続税はかからないという特例を安易に利用しているケースが多いです。 お父さんが亡くなった時の一次相続ではお母さんに沢山相続して貰えば、確かに相続税の払いが少なくヤレヤレと思うかも知れません。しかし、お母さんが亡くなった時の二次相続税が大幅に上がってしまい大変なことになってしまいます。お母さんが亡くなった時には、もう配偶者の相続税の税額控除を使うことが出来ない為です。相続税は連綿と続く可能性があるものです。目の前の税金がたとえゼロになるとしても、後々の税金が逆に上がってしまうようでは目も当てられません。 2次相続税まできちんと考えてアドバイスをしてくれる税理士に依頼すべきです。左記のケースでは配偶者の分配率を30%にした場合が最低合計納税額という結果になりました。一般的には、高額になるほど配偶者の分配率は低くします。

条件:相続財産2億円 子供2人 横軸が配偶者の分配比率(%) 縦軸が相続税額(単位:円) 青色:1次相続 橙色:2次相続 結果:配偶者30% 税額1,890万円+子供2名180万円=2,070万

6月11日の相続勉強会は「相続発生後の対策」でしたのでまさしくこの表題の内容が盛りだくさんでした。この分野は我々不動産会社が日常の業務を通じて深く関わっておりますので、一家言持っています。不動産に詳しくない税理士ですと路線価に面積をかけただけ、もしくは固定資産税評価額に倍率をかけただけ。 間口・不整形地・広大地など一切の考慮をしてない。農地・山林に関しても造成費ほか全て未記入で勾配のない長方形の更地として計算・・・など枚挙にいとまがありません。税理士が土地を「単純計算」している申告書を時々目にします。

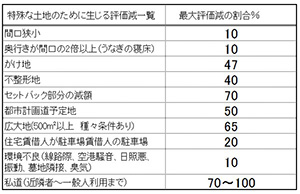

不動産はこの世に一つとして同じモノはありません。我々は査定の依頼を受けたら必ず現地に行きます。目で見て、耳で音を聞き、鼻でにおいを嗅いで周辺状況を確認し・面積や勾配を確認するなどの調査を行って査定に反映しています。 同様に相続申告の書類を作るなら現場に足を運び「評価減の事象はないか?」としらみつぶしに調べるのが、相続に詳しいプロの税理士だと言えます。特殊な土地のために評価減になる可能性のある土地には下記のようなモノがあります。

上記の評価減の割合は最大値を表記したものです。例えば崖地の最大47%評価減は北側に崖地があり、全地積の90%が傾斜角30度以上の崖地になっている場合のみ適用など細かい条件が付いています。

これも先日驚いた例です。小規模宅地の特例が使えるのに、使っていない申告書を見ました。小規模宅地の特例を簡単に説明すると、亡くなった方の自宅の敷地や、営んでいた店舗や工場の敷地、もしくは営んでいた賃貸マンションの敷地などを相続する場合に、一定の条件を満たせば、相続税上の評価を割引くことができ、 その結果 相続税を下げることが出来るという制度です。小規模宅地の特例は、居住用宅地であれば減額される割合が80%(1億円の土地の評価額が2千万円)というとても節税効果が高い特例です。従い、私たちの開催している相続セミナーでも重要な講義項目の一つとして時間をかけて説明しています。この特例は効果が大きいので是非お使い頂く様ご検討願います。

当社もいろいろなケースで税理士さんに助けられ今日まで営業して参りました。逆に税理士さんも当社を信頼できるパートナーと思ってくれたと思います。相続税は相続人が「自己申告」して税務署に納税します。残念ながら、相続税を過払いしてしまっても、税務署は何も教えてくれませんし、 還付請求しなければ返してくれません。そういう状況であれば自分で自分の身を守るしかありません。どんなに腕利きの税理士さんでも完全無欠ではありません。読者の皆様がある程度の相続の知識を身に付けていればきっと良いチームワークで相続の難局を切り開いて行く事が出来ると思います。

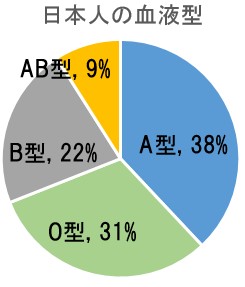

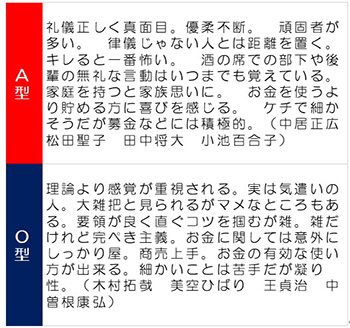

人は他人を枠にはめてグループ化することが好きだと言われています。よく知られているグループ化が血液型による性格分析です。日本人の血液型と割合は左図の如くです。アメリカ人のO型は45%で日本人のO型比率より多いです。血液型別の性格分析はネット上に沢山あり、まとめると左記になりました。当たっていますか?

6月11日(日)相続勉強会第3期生シリーズ⑥「相続発生後の対策」の勉強会を開催いたしました。本誌を読んで、初めて参加された方も増えて参りまして盛会のうちに終了しました。当勉強会は先着順、無料どなた様でもお気軽に参加出来ます。 ご希望の方は下記のいずれかの方法で事務局に住所、氏名、電話、メールアドレス(もしあれば)をご連絡ください。

① メール: seminar@0021.to ② 専用電話:048-978-1121

| 日時: | H29年7月30日(日)14:00~16:00 | |

| 場所: | 「越谷市民活動支援センター」 越谷駅東口徒歩1分ツインシティB 5F セミナールームB |

|

| 題目: | 資産管理と賃貸経営その① |

|

| 日時: | H29年8月27日(日)15:30~16:30 | |

| 場所: | 「ほっと越谷」セミナールームB 北越谷駅東口徒歩1分パルテきたこし3F |

|

| 題目: | 「家族信託」 |

|

| 日時: | H29年9月18日(日)14:00~16:00 | |

| 場所: | 「越谷市民活動支援センター」 越谷駅東口徒歩1分ツインシティB 5F セミナールームB |

|

| 題目: | 「資産管理と賃貸経営(その②)」 |

|

| 日時: | H29年9月24日(日)14:00~16:00 | |

| 場所: | 「越谷市民活動支援センター」 越谷駅東口徒歩1分ツインシティB 5F セミナールームB |

|

| 題目: | 「相続と遺言の基礎」 |

|

当勉強会は先着順、無料でどなた様でもお気軽に参加出来ます。❊予約制です。

ご希望の方はメール又は専用電話のいずれかの方法で事務局に 住所、氏名、電話、メールアドレスをご連絡下さい。

① メール: seminar@0021.to ② 専用電話:048-978-1121

マルヨシ通信の読者の皆様の貴重なご意見・感想をメールでお寄せ下さい。

あて先:marutsu@0021.to

Q1 : 今号を①(全く面白くない)②(あまり面白くない)③(普通)④(良)⑤(最良)の5段階で評価するとどうなりますか?

Q2 : 今後、取り上げて欲しい記事とか全体的なご意見・ご感想があれば教えて下さい。

入居率:94.14%

管理戸数:1,778戸

2017.6.24 現在